详情介绍

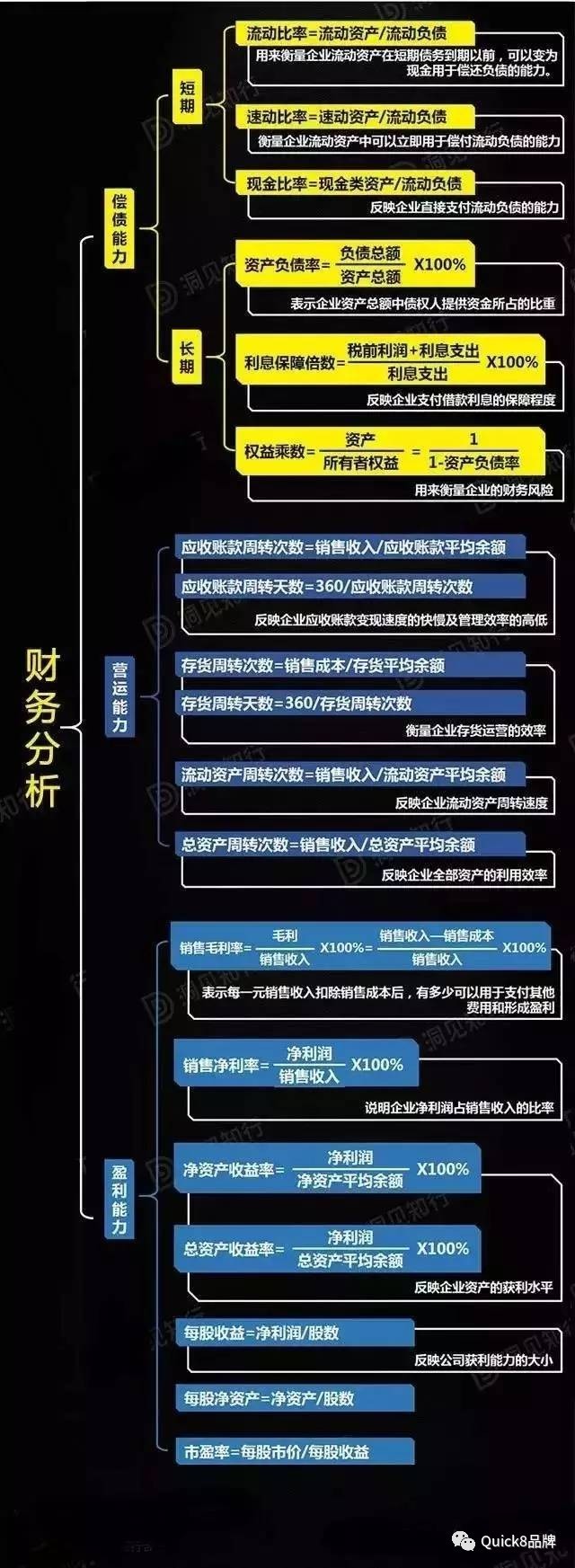

要读懂财务报表,并能做简单的财务分析,一定要了解财务报表的基本知识,本文主要从企业偿还债务的能力、营运能力和盈利能力等方面分析。而最重要的三张财务报表,其实就是一个动态系统的简化模型。

最近很多学员实务中和考试中拿到一份财务报表不知道该怎么分析,从哪几个方面分析,用什么方法。财务分析的一般方法主要有趋势分析法、比率分析法及因素分析法。主要从企业偿还债务的能力、营运能力和盈利能力等方面分析。下面就用一张图,让你看懂财务报表分析。

为了详细的财务报表,以下通过一张图看懂三张财务报表及其关系,这三张表代表了一个公司全部的财务信息。而三张财务报表,其实就是一个动态系统的简化模型。

资产负债表——所有表格的基础。从某一种意义上说,一个公司的资产负债表才是根本。无论是现金流量表还是利润表都是对资产负债表的深入解释。在格雷厄姆的时代,会计准则并没有要求现金流量表。后来的会计准则逐步发展,现金流量表才成为必须。因此在格雷厄姆的《证券分析》一书中对资产负债表的论述与分析是最多的。

现金流量表是对资产负债表变化的解释。现金的变化最终反映到资产负债表的现金及等价物一项。而现金的变化源泉则是净利润。净利润经过“经营”、“投资”、“筹资”三项重要的现金变动转变为最终的现金变化。

首先,净利润经过营运资本的变化、摊销折旧等非现金项目、其他项目(财务支出或收入、投资收益等)的调整,最终转换为经营现金流。

其次,投资的支出与收益的现金流量。其中买卖资产对资产负债表的资产项目有影响。

最后,筹资的现金流量。其中,借债与还债会影响资产负债表的借款项目。分红与增发会影响资产负债表的股东权益项目。

这三张表格是一个公司财务情况的精髓与总结。也是公司这个动态系统的简化模型。

那么,“财务报表分析”要分析些什么?面对财务三张报表的分析,从逻辑上讲有四大导向:盈利性、安全性、效率性和增长性。

1、流动比率=流动资产/流动负债*100%。指标越高,企业流动资产流转越快,偿还流动负债能力越强。国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。国际标志比率100%我国90%左右。

3、资产负债率=负债总金额/资产总额*100%。指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者的权利利益+长期负债)/(固定资产+长期投资)*100%

1、资本保值增值率=扣除客观因素后的年末所有者的权利利益/年初所有者的权利利益*100%,指标越高,资本保全情况越好,企业未来的发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者的权利利益增长额/年初所有者的权利利益*100%,指标越高,所有者的权利利益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

1、主要经营业务毛利率=毛利(主营收入-主营成本)/主要经营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。指标高低于企业资产结构,经验管理上的水准有密切关系。

7、净资产收益率=净利润/平均所有者的权利利益*100%。反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

14、长期资产适合率=(所有者的权利利益+长期负债)/(固定资产+长期投资)*100%

15、资本保值增值率=扣除客观因素后的年末所有者的权利利益/年初所有者的权利利益*100%

22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率

1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

3、存货周转率=销售成本/平均存货。正常的情况周转速度越快,变现速度越快,占用存货资金少,占用相同数额的存货而实现的销货成本大。

5、流动资产周转次数(率)=出售的收益净额/流动资产平均余额,指标高表明企业流动资产周转速度快,利用效果好。

7、总资产周转率=出售的收益净额/平均资产总额。周转速度快,企业的营运能力强;指标低,说明收入不足,或资产闲置浪费。

资产净利率=(净利润÷平均总资产)×100%=主营业务净利率*总资产周转率

(高表明企业收帐迅速,帐龄期限短,可减少收帐费用和坏帐损失,相对增加企业流动资产的投资收益,说明资产流动性大,变现快短期偿债能力强)

(高表明企业资产由于销售顺畅而具有较高的流动性存货转现速度快存货占用水平低,过高 存货不足,产品脱销)

资本积累率=[(年末所有者的权利利益-年初所有者的权利利益)÷年初所有者的权利利益]×100%

主要经营业务利润 = 主营业务收入 — 主营业务成本 — 主营业务税金及附加

利润总额 = 盈利 + 投资收益 + 补贴收入 + 营业外收入 — 营业外支出

现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和

Quick8为降低信任成本和时间成本而生,团队提供各种考证考试的干货及通关辅导;分享最前沿最靠谱的会计实务财税政策,英语学习考试资料、招聘便民信息;提供毕业论文、职称论文写作指导;个性化需求定制等服务。返回搜狐,查看更加多